한미반도체는 5일, 고대역폭 메모리(HBM) 시장의 빠른 성장에 맞춰 2026년까지 매출 목표를 2조 원으로 상향 조정한다고 발표했습니다. 이에 더불어, 장비 출시 계획도 함께 밝혔습니다.

2024년 하반기에는 '2.5D 빅다이 TC 본더'를 출시할 예정이며, 2025년 하반기에는 '마일드 하이브리드 본더', 2026년 하반기에는 '하이브리드 본더'를 선보일 계획입니다.

◎기업 개요

한미반도체는 반도체 장비 제조업체로, 주로 반도체 후공정 장비를 생산하며 HBM(High Bandwidth Memory) 등 반도체 기술에 특화된 장비를 제공하고 있습니다. 이 회사는 반도체 산업의 성장과 함께 지속적인 기술 혁신을 통해 시장에서 중요한 위치를 차지하고 있습니다.

한미반도체는 최근 HBM 시장의 성장세를 반영하여 2026년까지 매출 목표를 2조 원으로 상향한다고 발표했습니다. 또한, 새로운 장비 출시 계획도 공개했습니다. 2024년 하반기에는 '2.5D 빅다이 TC 본더'를, 2025년 하반기에는 '마일드 하이브리드 본더', 2026년 하반기에는 '하이브리드 본더'를 출시할 예정입니다.

◎ 한미반도체 주가 정보 분석 및 요약

- 주가 추세 한미반도체의 주가는 장기적으로 상승세를 이어가고 있습니다. 최근 최고점인 196,200원에서 소폭 하락해 현재 167,400원에 거래되고 있으며, 이는 조정 국면으로 보입니다.

- 이동평균선 분석 현재 주가는 5일, 20일, 60일 이동평균선 위에서 움직이고 있어 상승 추세가 이어지고 있음을 보여줍니다. 특히 20일 이동평균선(주황색)과 60일 이동평균선(초록색)이 상승하고 있어, 중기적인 상승 모멘텀이 강함을 시사합니다. 120일 이동평균선(보라색) 역시 상승 추세를 나타내며, 장기적으로도 긍정적인 흐름을 유지하고 있습니다.

- 지지선 및 저항선 현재 주가는 167,400원 부근에서 지지를 받고 있으며, 이는 20일 이동평균선 근처입니다. 이 지지선이 유지된다면, 다시 상승할 가능성이 큽니다. 저항선은 최근 최고점인 196,200원 부근으로, 이 수준을 돌파하면 추가 상승이 예상됩니다.

- 거래량 분석 최근 거래량이 급증하면서 주가가 상승하는 모습을 보였습니다. 이는 시장에서 매수세가 강함을 나타냅니다. 현재 거래량은 다소 줄어들었으나, 여전히 활발한 거래가 이루어지고 있습니다.

종합 분석

한미반도체의 주가는 장기적으로 상승세를 보이며, 최근 조정을 겪고 있지만 주요 이동평균선 위에서 지지를 받고 있습니다. 167,400원 근처에서 지지가 유지된다면 다시 상승할 가능성이 큽니다. 활발한 거래량은 시장의 지속적인 관심을 반영하고 있습니다. 투자자들은 167,400원의 지지선과 196,200원의 저항선을 주의 깊게 관찰해야 합니다.

◎투자자별 매매 동향 분석 및 요약 (최근 1개월)

최근 1개월 동안 한미반도체의 주식 매매 동향에서 외국인과 기관 투자자들은 주로 매도세를 보였다. 외국인은 6월 27일에 -299,432주, 7월 4일에 -194,661주를 매도했으며, 기관은 6월 14일에 -385,575주, 7월 4일에 -77,915주를 매도했다.

반면, 개인 투자자들은 꾸준히 매수세를 보이며, 한미반도체의 장기적 성장 가능성을 긍정적으로 평가하고 있다. HBM 수요 증가와 같은 긍정적인 뉴스가 개인 투자자들의 매수세를 자극하고 있다.

◎실적 분석 (연간 분석) 및 요약

1.매출액

한미반도체의 매출액은 2021년 3,732억 원에서 2022년 3,276억 원으로 다소 감소했습니다. 2023년에는 1,590억 원으로 큰 폭으로 줄어들었지만, 2024년에는 5,609억 원으로 급격한 성장이 기대됩니다. 이는 반도체 장비 시장의 회복과 HBM 수요 증가가 주요 원인으로 작용할 것으로 보입니다.

2.영업이익

영업이익 역시 2021년 1,224억 원에서 2022년 1,119억 원으로 줄어들었으며, 2023년에는 346억 원으로 더 큰 감소를 보였습니다. 그러나 2024년에는 2,207억 원으로 대폭 성장할 것으로 예상됩니다.

3.당기순이익

당기순이익은 2023년에 2,672억 원으로 급증하며 일시적인 수익 증가 요인을 반영했습니다. 2024년에는 1,950억 원으로 다소 안정된 수준을 유지할 것으로 전망됩니다.

한미반도체는 2024년에 매출이 5,609억 원으로 전년 대비 3.5배 증가할 것으로 예상됩니다. 이는 HBM 수요 증가가 주요 요인으로 작용한 결과입니다. 영업이익은 2,207억 원에 달할 것으로 전망되며, 순이익은 1,950억 원으로 예상되어 높은 수익성을 유지할 것으로 보입니다. 부채비율은 34.97%로 증가하지만, 이는 투자 확대의 결과로 해석할 수 있습니다.

영업활동현금흐름은 1,696억 원, 자유현금흐름은 1,299억 원으로 재무적 안정성을 나타내고 있습니다. 전반적으로, 한미반도체는 강력한 성장 잠재력을 지니고 있으며, 투자자들은 이를 고려하여 장기적인 성장 가능성을 평가할 필요가 있습니다.

◎최근 공시 및 뉴스

1.주요 공시:

- 2024.06.07: 단일판매·공급계약 체결

- 2024.06.03: 기업설명회(IR) 개최 안내

2.주요 뉴스:

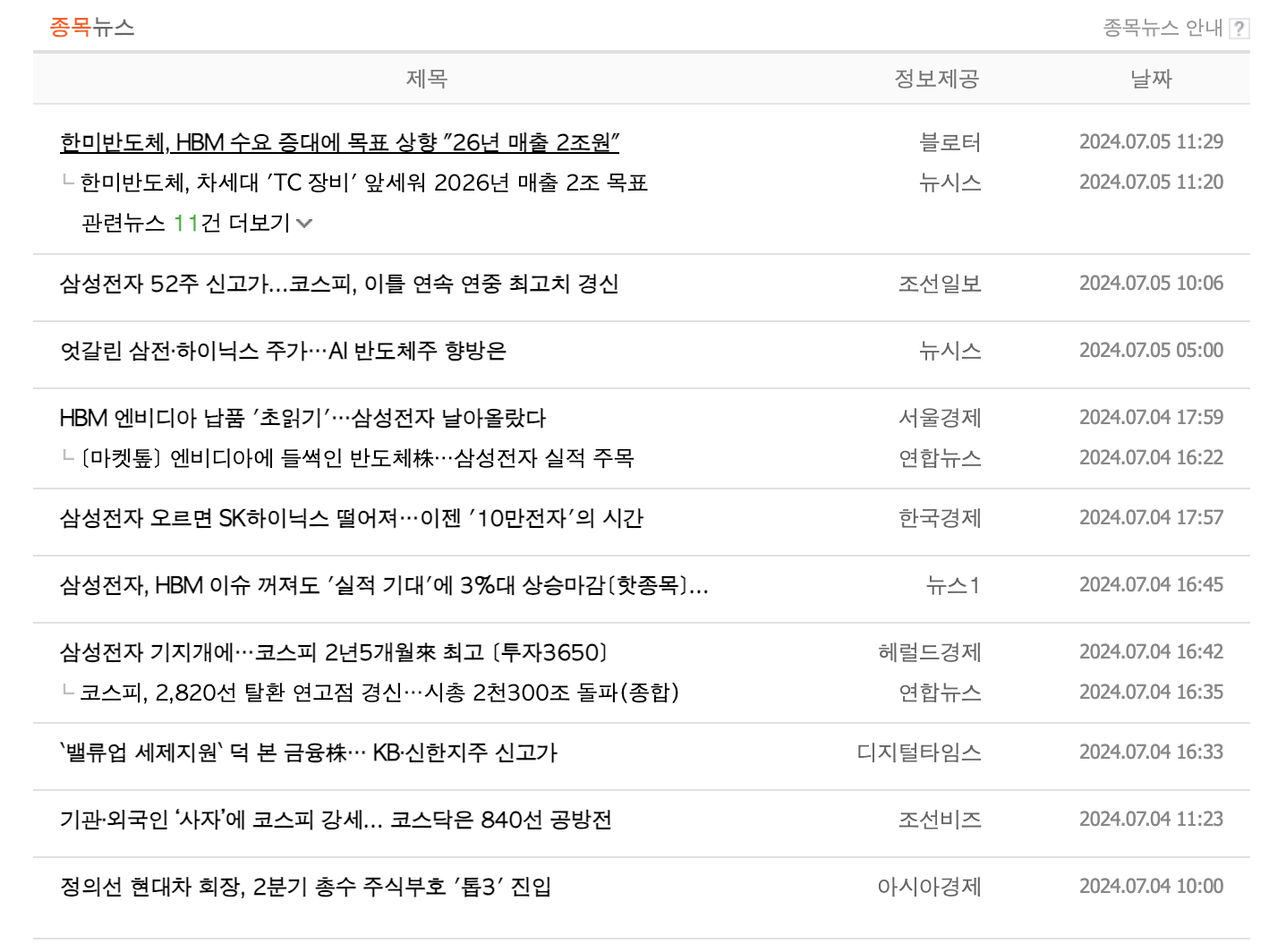

- 2024.07.05: HBM 수요 증대에 목표 상향 "2026년 매출 2조 원"

- 2024.07.01: 창업주 별세 후 반년 새 반도체 관련 MOU 및 R&D 협력 강화

최근 HBM 수요 증가와 관련된 긍정적인 뉴스와 더불어, 다양한 협력 강화 소식이 전해지며 회사의 성장 가능성에 대한 기대가 커지고 있다.

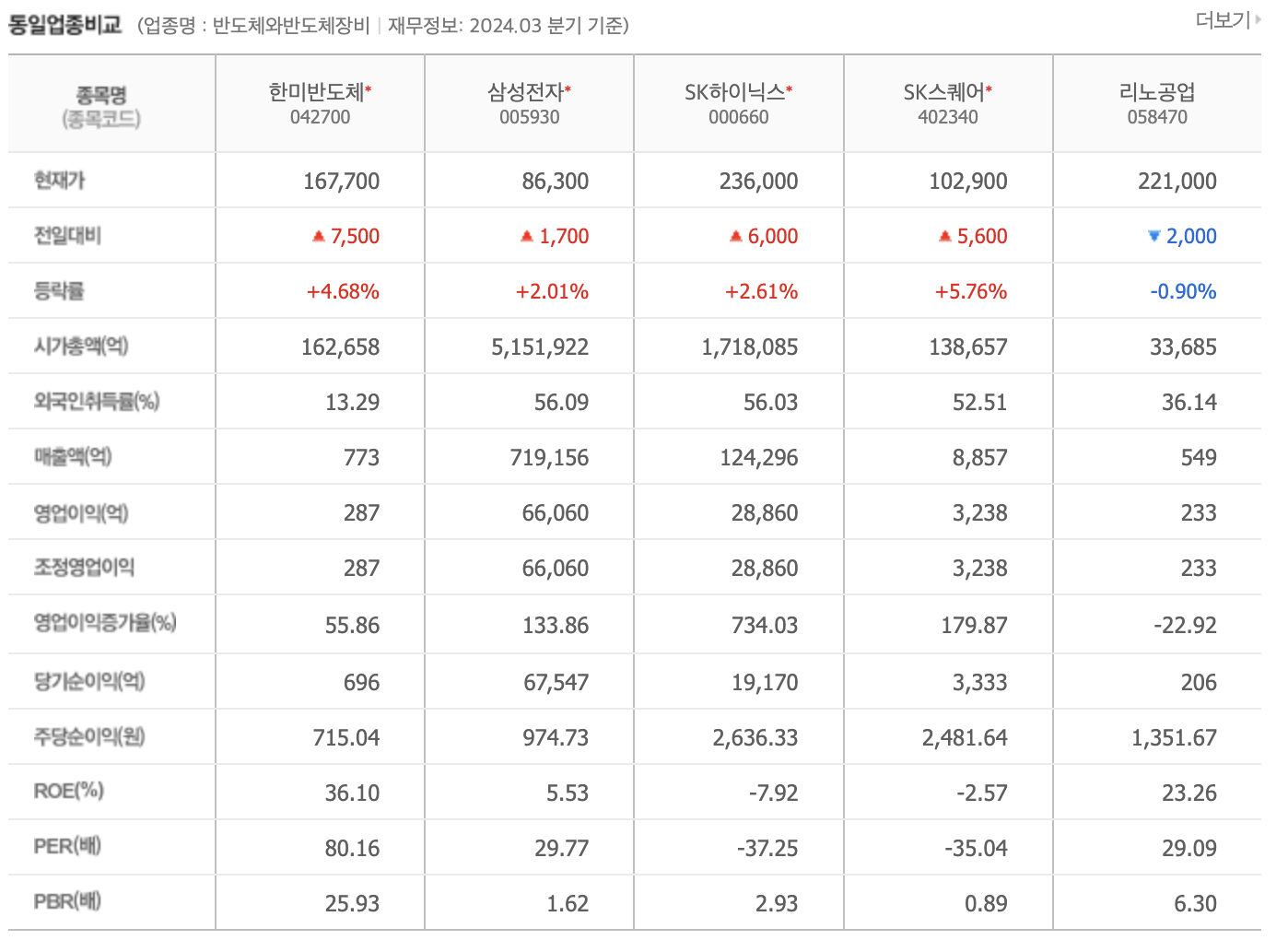

◎동종업계 비교 분석 및 요약

삼성전자와 SK하이닉스는 글로벌 반도체 시장에서 압도적인 규모와 매출액을 자랑하며, 높은 외국인 투자 비율로 글로벌 투자자들의 신뢰를 받고 있습니다. 반면 리노공업은 특화된 반도체 검사 장비로 경쟁력을 유지하고 있습니다. 한미반도체는 이들 대형 기업과 비교했을 때 상대적으로 규모는 작지만, 고부가가치 제품 수요 증가 등 긍정적인 요인이 있어 향후 성장 가능성이 크다고 평가됩니다.

한미반도체는 반도체 후공정 장비 시장에서의 경쟁력을 바탕으로 성장 잠재력을 보유하고 있습니다. 특히 삼성전자와 SK하이닉스와 같은 대형 기업들과는 규모에서는 밀리지만, 특화된 기술력과 고부가가치 제품에 대한 수요 증가가 한미반도체의 주요 강점입니다. 이러한 점을 투자자들은 고려하여 한미반도체의 장기적인 성장 가능성을 평가할 필요가 있습니다.

◎종합 분석 및 미래 전망

한미반도체는 반도체 후공정 장비 시장에서 강력한 경쟁력을 바탕으로 성장 잠재력을 지니고 있습니다. 특히 HBM과 같은 최신 기술의 수요 증가는 회사의 성장을 견인할 중요한 요소로 작용합니다.

외국인과 기관 투자자들의 매도세는 단기적인 주가 변동성을 초래할 수 있지만, 장기적으로는 기술 혁신과 매출 성장 전망이 긍정적인 면을 보입니다. 이러한 점을 고려할 때, 투자자들은 단기적인 변동성을 경계하면서도 한미반도체의 기술력과 장기적인 성장 가능성을 평가해야 합니다.

◎결론

한미반도체는 기술 혁신과 반도체 산업의 성장을 바탕으로 주가 상승 가능성이 높다는 점에서 주목받고 있습니다. 최근 단기적인 투자자 매도세가 있었지만, 장기적으로는 높은 성장 잠재력을 가지고 있습니다. 투자자들은 단기적인 변동성을 염두에 두면서도, 한미반도체의 장기적인 성장 가능성을 고려하여 투자 전략을 구상하는 것이 중요합니다.

※ 본 포스팅에 내용은 개인적인 의견이며 투자에서 발생하는 손실에 대해서는 어떠한 법적 책임도 부담하지 않습니다

2024.07.04 - [정보] - 솔브레인홀딩스 주가 전망

솔브레인홀딩스 주가 전망

미국 이차전지 시장에 진출하려는솔브레인홀딩스는 9000원(13.10%) 오른 7만7700원에 거래 중이다. 솔브레인도 9000원(3.21%) 상승한 28만9500원에 거래되고 있다. 솔브레인이 지난해 투자한 미국 인디애

rabmobile.tistory.com

댓글